三重県で住宅ローンを選ぶなら|百五銀行vs三十三銀行vsネット銀行 金利比較【2026年】

2026年の住宅ローン金利はどうなっている?最新動向

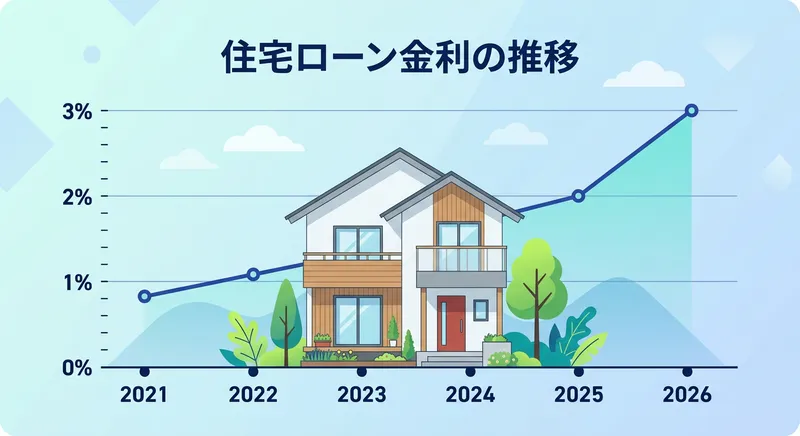

日本銀行は2024年3月にマイナス金利を解除し、その後も段階的に利上げを続けています。2025年12月には政策金利を0.75%まで引き上げ、「金利のある世界」が本格的に到来しました。この動きは住宅ローン金利に直接影響しています。

変動金利はネット銀行で0.3%台、メガバンクで0.6〜0.7%台と銀行間の差が大きい状況です。2026年4月には多くの銀行が新規貸出金利を0.25%程度引き上げると見られています。

一方、固定金利はすでに大きく上昇しています。フラット35(融資率9割以下・35年)は2026年2月時点で2.26%と、2021年の1.3%台から約1%上がりました。10年固定も1.5〜2.0%台に上昇しています。

変動金利と固定金利の仕組みを正しく理解する

住宅ローンの金利タイプは大きく3種類あります。それぞれの仕組みとメリット・デメリットを押さえましょう。

| 項目 | 変動金利 | 固定期間選択型 | 全期間固定(フラット35等) |

|---|---|---|---|

| 金利水準(2026年2月) | 0.3〜0.8%台 | 1.0〜2.0%台 | 2.0〜2.5%台 |

| 金利の決まり方 | 短期プライムレート連動 | スワップレート連動 | 長期金利(10年国債)連動 |

| 見直し頻度 | 半年ごと | 固定期間終了時 | なし(全期間一定) |

| 金利上昇リスク | 高い | 中程度 | なし |

| 初期の返済額 | 最も安い | 中程度 | 最も高い |

✅ 変動金利のメリット

- 金利が最も低く、月々の返済額を抑えられる

- 金利が上がらなければ総返済額が最も少ない

- 5年ルール・125%ルールで急激な負担増を防げる

- 繰上返済で金利上昇リスクを軽減できる

❌ 変動金利のデメリット

- 将来の返済額が読めず、家計管理が難しい

- 金利上昇局面では総返済額が固定を超える可能性

- 5年ルールで未払い利息が発生するリスク

- 心理的な不安が大きい(金利ニュースが気になる)

変動vs固定|返済額シミュレーションで比較

実際に借入額4,000万円・返済期間35年で、金利タイプ別の月々返済額と総返済額を比較してみましょう。元利均等返済・ボーナス払いなしで試算します。

| 金利タイプ | 適用金利 | 月々返済額 | 年間返済額 | 35年間の総返済額 | 利息総額 |

|---|---|---|---|---|---|

| 変動金利(ネット銀行) | 0.5% | 約10.4万円 | 約124.8万円 | 約4,370万円 | 約370万円 |

| 変動金利(メガバンク) | 0.7% | 約10.7万円 | 約128.7万円 | 約4,510万円 | 約510万円 |

| 10年固定 | 1.5% | 約12.2万円 | 約147.0万円 | 約5,140万円 | 約1,140万円 |

| フラット35 | 2.26% | 約13.9万円 | 約166.3万円 | 約5,820万円 | 約1,820万円 |

変動金利0.5%とフラット35 2.26%を比較すると、月々の差額は約3.5万円、35年間の利息差は約1,450万円になります。これだけ見ると変動金利が圧倒的に有利に見えます。

しかし、変動金利が将来上昇した場合はどうでしょうか。以下は金利上昇シナリオ別のシミュレーションです。

| シナリオ | 金利推移 | 35年間の総返済額 | フラット35との差 |

|---|---|---|---|

| 金利横ばい | 0.5%のまま | 約4,370万円 | ▲1,450万円お得 |

| 緩やかな上昇 | 5年後1.0%→10年後1.5% | 約4,800万円 | ▲1,020万円お得 |

| 中程度の上昇 | 5年後1.5%→10年後2.0% | 約5,300万円 | ▲520万円お得 |

| 大幅な上昇 | 5年後2.0%→10年後2.5% | 約5,850万円 | ほぼ同額 |

金利タイプ別|あなたに向いているのはどっち?

変動金利と固定金利のどちらを選ぶかは、家計の状況やリスク許容度によって異なります。以下のチェックリストで自分に合った金利タイプを確認しましょう。

変動金利が向いている人:

- 世帯年収が600万円以上で、返済額が上がっても家計に余裕がある

- 共働きで、片方の収入が減っても返済を続けられる

- 繰上返済用の貯蓄を年50万円以上積み立てられる

- 借入額が年収の5倍以内に収まっている

- 金利動向を定期的にチェックし、必要に応じて借り換えを検討できる

固定金利が向いている人:

- 家計に余裕が少なく、月々の返済額を確定させたい

- 片働きで、収入が一馬力に依存している

- 繰上返済の余力があまりない

- 借入額が年収の6倍以上と高めに設定している

- 金利変動に心理的なストレスを感じやすい

注文住宅ならではの住宅ローン注意点

注文住宅の住宅ローンには、建売住宅やマンション購入にはない特有の注意点があります。土地購入から建物完成まで1年以上かかる注文住宅では、資金調達のタイミングや金利変動リスクへの備えが重要です。

注文住宅では、土地購入時・着工時・上棟時などに代金を分割して支払う必要があります。しかし住宅ローンの融資実行は建物完成後のため、それまでの資金を「つなぎ融資」で賄います。つなぎ融資の金利は年2〜4%と住宅ローンより高く、建築期間が6〜12ヶ月かかると利息だけで50〜100万円になることもあります。

注文住宅は土地購入から建物完成まで1年以上かかることが珍しくありません。この間に金利が上昇すると、当初のシミュレーションより返済額が増える可能性があります。特にフラット35は融資実行時の金利が適用されるため、申込時より完成時の金利が高くなるリスクがあります。

「分割融資」を扱う銀行なら、つなぎ融資よりも低い金利(住宅ローンと同等)で建築中の資金を調達できます。百五銀行や三十三銀行など三重県の地銀でも取り扱いがあるため、検討する価値があります。

2026年入居の場合、省エネ基準を満たす住宅であれば最大3,000万円の借入額に対して控除を受けられます。ZEH水準住宅なら3,500万円、長期優良住宅なら4,500万円まで控除対象が拡大します。注文住宅は設計段階で省エネ性能を高められるため、ローン減税を最大限に活用しやすいのが強みです。

三重県で住宅ローンを組むときのポイント

三重県で注文住宅を建てる場合、土地+建物の総額は約3,500〜4,500万円が中心価格帯です。年収別の借入目安を確認しましょう。

| 世帯年収 | 借入目安(7倍) | 月々返済額(変動0.6%) | 月々返済額(固定2.0%) | 返済比率 |

|---|---|---|---|---|

| 400万円 | 2,800万円 | 約7.4万円 | 約9.3万円 | 22〜28% |

| 500万円 | 3,500万円 | 約9.3万円 | 約11.6万円 | 22〜28% |

| 600万円 | 4,200万円 | 約11.1万円 | 約13.8万円 | 22〜28% |

| 700万円 | 4,900万円 | 約13.0万円 | 約16.2万円 | 22〜28% |

三重県の強みは土地代の安さです。たとえばいなべ市で50坪300万円の土地を選べば、年収400万円・借入2,800万円の予算でも建物に2,000万円以上を充てられます。土地代を抑えることでローン総額を減らし、金利上昇リスクに強い資金計画が立てられます。

三重県で住宅ローンを扱う主な金融機関は以下のとおりです。

| 金融機関 | 変動金利目安 | 特徴 |

|---|---|---|

| 百五銀行 | 0.8〜1.2%台 | 三重県シェアNo.1、対面相談◎、団信オプション充実 |

| 三十三銀行 | 0.7〜1.0%台 | 旧三重銀行+旧第三銀行、地域密着 |

| JAバンク三重 | 0.8〜1.2%台 | 農家・地主に強い、地域の土地情報に詳しい |

| auじぶん銀行 | 0.3〜0.5%台 | ネット完結、がん50%保障団信が無料 |

| 住信SBIネット銀行 | 0.3〜0.5%台 | 全疾病保障が無料、審査が早い |

まとめ|金利上昇時代の住宅ローン戦略

2026年は「金利のある世界」が定着し、住宅ローン選びがこれまで以上に重要になっています。変動金利は依然として低水準ですが、今後さらなる上昇が見込まれます。固定金利もすでに2%を超え、「安い固定」が選べる時代は過ぎつつあります。大切なのは「金利が上がっても返済を続けられるか」というリスク管理の視点です。

- 変動金利を選ぶなら — 家計に余裕があり繰上返済で対応できる方向け。年50万円以上の繰上返済余力があれば金利上昇リスクを軽減できます

- 固定金利を選ぶなら — 返済額を確定させて安心を優先する方向け。片働きや借入額が年収6倍以上の方は特に検討を

- ミックスローンという選択肢 — 迷うなら借入額の一部を変動、残りを固定にしてリスクを分散。低金利メリットと安心感の両立が可能

住宅ローンは一度選んだら終わりではありません。変動金利を選んだ場合でも、金利上昇が想定以上に進んだ時点で固定金利への借り換えを検討するなど、定期的な見直しが大切です。複数の金融機関で事前審査を受けておくことで、いざという時の選択肢を確保しておきましょう。

よくある質問

2026年の変動金利はどこまで上がりますか?

日本経済研究センターのエコノミスト調査によると、日銀の政策金利は2026年末までに1.0%程度まで上昇する見通しです。これに伴い、住宅ローンの変動金利は現在の0.3〜0.8%台から、年内に0.5〜1.0%台へ上がる可能性があります。ただし急激な利上げは考えにくく、段階的な引き上げとなる見込みです。

変動金利と固定金利、どっちが得ですか?

どちらが得かは将来の金利次第のため、現時点では断言できません。ただし、4,000万円・35年ローンの場合、変動金利が現在の0.5%から将来2.0〜2.5%まで上昇し、その水準が長期間続いて初めてフラット35(2.26%)と同程度の総返済額になります。「損得」だけでなく、家計の余裕度やリスク許容度で判断することをおすすめします。

フラット35の金利は今後も上がりますか?

フラット35は長期金利(10年国債利回り)に連動しており、日銀の利上げが続く限り上昇傾向が続く見込みです。2026年2月時点で2.26%ですが、2%台前半〜中盤で推移する可能性が高いと予想されています。なお、2026年4月からはフラット35の融資限度額が1.2億円に引き上げられ、床面積基準も50㎡に緩和される改正が予定されています。

三重県で住宅ローンを借りるならどの銀行がおすすめですか?

金利の安さを重視するなら、auじぶん銀行や住信SBIネット銀行が変動0.3〜0.5%台と有利です。ただし注文住宅ではつなぎ融資や分割融資が必要になるため、対面相談ができる百五銀行(三重県シェアNo.1)や三十三銀行も有力な選択肢です。複数行で事前審査を受け、金利・手数料・団信保障を総合的に比較することをおすすめします。

住宅ローンの返済額はエリアの土地価格で大きく変わります。三重県北部7エリアの相場を確認して、無理のない資金計画を立てましょう。

エリア別の土地相場を確認する →